Now Reading: Deutsche Bank: Quartals-Rekordgewinn von 7,7 Milliarden Euro

-

01

Deutsche Bank: Quartals-Rekordgewinn von 7,7 Milliarden Euro

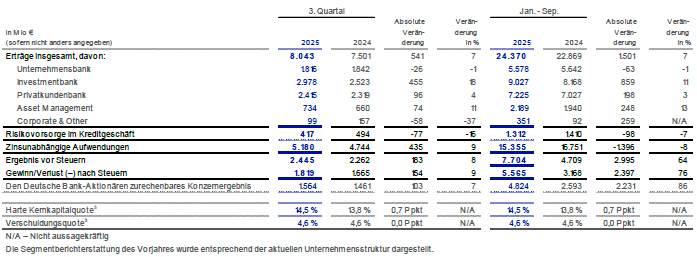

Frankfurt/Main (29.10.25) – Auch weil das Investmentbanking boomt, hat die Deutsche Bank mit einem Rekordgewinn im 3. Quartal überrascht. In ihrer Pressemitteilung schwärmt der Vorstand schulterklopfend: Die Deutsche Bank hat in den ersten neun Monaten 2025 einen Vorsteuergewinn von 7,7 Mrd. Euro erzielt, was im Vergleich zum Vorjahreszeitraum einen Anstieg von 64% bedeutet. Bereinigt um die Effekte aus dem Rechtsstreit im Zusammenhang mit der Postbank-Übernahme in beiden Perioden stieg der Vorsteuergewinn um 36%. Das Gewinnwachstum spiegelte um 7% höhere Erträge sowie um 8% reduzierte zinsunabhängige Aufwendungen wider. Letzteres ging hauptsächlich auf geringere nichtoperative Kosten zurück, da sich die bereits erwähnten Belastungen aus dem Rechtsstreit um die Postbank-Übernahme nicht wiederholten. Die bereinigten Kosten, welche die nichtoperativen Kosten unberücksichtigt lassen, blieben mit 15,2 Mrd. Euro im Wesentlichen unverändert und im Rahmen der Erwartungen. In den ersten neun Monaten lagen die Erträge bei 24,4 Mrd. Euro und damit auf Kurs zum Ertragsziel von rund 32 Mrd. Euro für das Gesamtjahr 2025. Gleiches gilt für die zinsunabhängigen Aufwendungen, die sich mit 15,4 Mrd. Euro ebenfalls im Einklang mit dem Ausblick von rund 20,8 Mrd. Euro für das Gesamtjahr entwickelten.

Die maßgeblichen Kennzahlen der Bank verbesserten sich im Vergleich zu den ersten neun Monaten 2024 deutlich und entsprachen den Zielen der Bank für das Gesamtjahr 2025. Die Nachsteuerrendite auf das durchschnittliche materielle Eigenkapital (RoTE)1 erhöhte sich von 6,0% auf 10,9% und lag damit auf Kurs zum Ziel der Bank für das Gesamtjahr 2025 von mehr als 10%. Die Nachsteuerrendite auf das durchschnittliche Eigenkapital (RoE)1 stieg im gleichen Zeitraum von 5,4% auf 9,8%. Die Aufwand-Ertrag-Relation verbesserte sich auf 63,0%, verglichen mit 73,2% im Vorjahreszeitraum, und entwickelte sich somit im Einklang mit dem Ziel der Bank für 2025 von unter 65%. Das verwässerte Ergebnis je Aktie hat sich mit 2,35 Euro im Vergleich zu 1,22 Euro im Vorjahreszeitraum nahezu verdoppelt.

Alle vier Geschäftsbereiche verzeichnen zweistelliges Gewinnwachstum und RoTE1 von mehr als 10%

Die Geschäftsbereiche der Deutschen Bank trugen in den ersten neun Monaten 2025 wie folgt zur Profitabilität des Konzerns und zu den Zielkennzahlen bei:

- Unternehmensbank: Der Vorsteuergewinn legte im Vergleich zum Vorjahreszeitraum um 16% auf 2,0 Mrd. Euro zu; der RoTE1 lag bei 16,0%, der RoE1 bei 14,7% und die Aufwand-Ertrag-Relation bei 62%

- Investmentbank: Der Vorsteuergewinn stieg im Vergleich zum Vorjahreszeitraum um 18% auf 3,3 Mrd. Euro; der RoTE1 betrug 12,5%, der RoE1 12,0% und die Aufwand-Ertrag-Relation 55%.

- Privatkundenbank: Der Vorsteuergewinn wuchs um 71% auf 1,8 Mrd. Euro. Der RoTE1 betrug 10,5%, einschließlich eines Rekordwerts von 12,6% im dritten Quartal, der RoE1 10,2% und die Aufwand-Ertrag-Relation 70%

- Vermögensverwaltung: Der Vorsteuergewinn stieg um 48% auf 666 Mio. Euro; der RoTE1 belief sich auf 25,4%, der RoE1 auf 11,4% und die Aufwand-Ertrag-Relation auf 61%

Im dritten Quartal 2025 stieg der Vorsteuergewinn gegenüber dem Vorjahresquartal um 8% auf 2,4 Mrd. Euro, ein Rekordergebnis für ein drittes Quartal. Im Jahresvergleich spiegelt sich unter anderem ein positiver Effekt von rund 440 Mio. Euro im Vorjahrsquartal aus der teilweisen Auflösung von Rückstellungen im Postbank-Rechtsstreit wider. Ohne diese Effekte stieg der Vorsteuergewinn im Vergleich zum Vorjahresquartal um 34%. Diese Entwicklung beinhaltete:

- Die Erträge legten im Jahresvergleich um 7% auf 8,0 Mrd. Euro zu

- Die zinsunabhängigen Aufwendungen stiegen um 9% auf 5,2 Mrd. Euro, was die Auflösung der Rückstellung im Postbank-Rechtsstreit im Vorjahresquartal widerspiegelt, die sich seinerzeit positiv auf die nichtoperativen Kosten auswirkte

- Die bereinigten Kosten, die Rechtsstreitigkeiten und andere nichtoperative Positionen nicht beinhalten, waren im Vergleich zum Vorjahresquartal mit 5,0 Mrd. Euro unverändert

- Die Risikovorsorge im Kreditgeschäft sank im gleichen Zeitraum um 16% auf 417 Mio. Euro.

Der Gewinn nach Steuern stieg im Vergleich zum Vorjahresquartal um 9% auf 1,8 Mrd. Euro. Der RoTE1 betrug 10,7% (bei einem RoE1 von 9,6%) und entwickelte sich damit entsprechend den Zielen der Bank für das Gesamtjahr. Dasselbe gilt für die Aufwand-Ertrag-Relation, die bei 64,4% lag.

„Die positive Ertragsdynamik in unserem gut diversifizierten Geschäftsmodell hat zusammen mit anhaltender Kostendisziplin eine starke organische Kapitalbildung ermöglicht. Zudem lag in allen drei Quartalen 2025 unsere Eigenkapitalrendite jeweils über 10 Prozent“, sagte Finanzvorstand James von Moltke. „Alle vier Geschäftsbereiche sind bei der Umsetzung ihrer Strategie weiter vorangekommen. Quer durch die Bank haben wir im bisherigen Jahresverlauf weitere strategische Meilensteine erreicht und unsere Kontrollen weiter gestärkt.“

Weitere Umsetzung der „Globale Hausbank“-Strategie

Die Deutsche Bank hat in den ersten neun Monaten 2025 die Dynamik bei der beschleunigten Umsetzung ihrer Strategie als „Globale Hausbank“ beibehalten:

- Ertragssteigerung: Das durchschnittliche jährliche Ertragswachstum der Bank seit 2021 lag für die vergangenen zwölf Monate bis zum Ende des Berichtsquartals bei 6,0%. Damit lag die Wachstumsrate in der Mitte der angehobenen Zielspanne von 5,5% bis 6,5%. Das verwaltete Vermögen in der Privatkundenbank und der Vermögensverwaltung stieg in den vergangenen zwölf Monaten um 140 Mrd. Euro und beinhaltete Nettomittelzuflüsse von 66 Mrd. Euro in den ersten neun Monaten 2025.

- Operative Effizienz: Die Bank hat im dritten Quartal 2025 weitere Fortschritte in ihrem operativen Effizienzprogramm über 2,5 Mrd. Euro erzielt. Dazu trugen unter anderem die laufende Optimierung des Filialnetzes in Deutschland sowie der Stellenabbau insbesondere in kundenfernen Bereichen bei. Die realisierten und erwarteten Einsparungen aus abgeschlossenen Effizienzmaßnahmen stiegen zum Ende des dritten Quartals auf insgesamt 2,4 Mrd. Euro; darin enthalten sind rund 2,3 Mrd. Euro an bereits realisierten Einsparungen. Damit sind rund 95% der aus dem Programm erwarteten Einsparungen erreicht. Dazu trugen Maßnahmen zur Restrukturierung und zum Stellenabbau in den Vorperioden sowie Disziplin bei Neueinstellungen und interne Mobilität bei.

- Kapitaleffizienz: Der kumulierte Abbau von risikogewichteten Aktiva (RWA) durch Maßnahmen zur Kapitaleffizienz hatte bereits zum Ende des zweiten Quartals 30 Mrd. Euro erreicht und lag somit am oberen Ende der Zielspanne, bis Jahresende 2025 die RWA um 25 bis 30 Mrd. Euro zu reduzieren. Die Bank verfolgt auch im vierten Quartal 2025 weitere Möglichkeiten zum RWA-Abbau.

Erträge entwickeln sich mit einem Wachstum von 7% in den ersten neun Monaten entsprechend der Ziele für das Gesamtjahr 2025

Die Konzernerträge legten sowohl im dritten Quartal als auch in den ersten neun Monaten 2025 um 7% zu und setzten sich wie folgt zusammen:

Unternehmensbank

- Die Erträge in der Unternehmensbank beliefen sich im dritten Quartal auf 1,8 Mrd. Euro und gingen damit gegenüber dem Vorjahreszeitraum um 1% zurück, da ein höherer Provisionsüberschuss durch die anhaltende Normalisierung der Zinsmargen und Wechselkurseffekte mehr als ausgeglichen wurde. Die Erträge im Bereich Corporate Treasury Services stiegen mit 1,0 Mrd. Euro gegenüber dem Vorjahr um 2%, da Erträge aus der Zinsabsicherung sowie ein höheres Geschäftsvolumen geringere Margen im Einlagengeschäft teilweise ausglichen. Die Erträge im Geschäft mit institutionellen Kunden (Institutional Client Services) sanken um 5% auf 462 Mio. Euro. Grund hierfür waren ein sinkendes Einlagenvolumen und die niedrigeren Margen im Einlagengeschäft mit institutionellen Kunden. Die Erträge im Bereich Geschäftskunden (Business Banking) gingen um 8% auf 308 Mio. Euro zurück. Grund war auch hier die weiter anhaltende Normalisierung der Margen im Einlagengeschäft. Die Deutsche Bank wurde im Banken-Survey 2025 der Publikation FINANCE zur besten Handelsfinanzierungsbank gewählt.

- In den ersten neun Monaten sanken die Erträge im Vergleich zum Vorjahreszeitraum um 1% auf 5,6 Mrd. Euro. Dabei legten die Erträge im Bereich Corporate Treasury Services um 1% auf 3,2 Mrd. Euro zu. Im gleichen Zeitraum sanken die Erträge im Geschäft mit institutionellen Kunden um 1% auf 1,5 Mrd. Euro, während sich die Erträge im Bereich Geschäftskunden um 8% auf 945 Mio. Euro reduzierten.

Investmentbank

- In der Investmentbank stiegen die Erträge im Vergleich zum dritten Quartal 2024 um 18% auf 3,0 Mrd. Euro. Ein starkes Quartal im Geschäft mit festverzinslichen Wertpapieren und Währungen (FIC) wurde begleitet von einem verbesserten Ergebnis im Emissions- und Beratungsgeschäft (O&A). Die Erträge im Bereich FIC stiegen um 19% auf 2,5 Mrd. Euro, wobei in allen Geschäftsfeldern Wachstum verzeichnet wurde. Die Erträge im Bereich FIC ohne das Finanzierungsgeschäft stiegen um 21% auf 1,6 Mrd. Euro. Treiber hierfür war ein starkes Geschäft im Handel mit Zinsprodukten, im Währungsgeschäft sowie im Kredithandel infolge hoher Marktaktivität. Im Laufe des Quartals wurde die Deutsche Bank bei den diesjährigen Euromoney FX Awards als World’s Best FX Bank ausgezeichnet. Die Erträge im Finanzierungsgeschäft stiegen um 14% auf 870 Mio. Euro, was auf einen höheren Zinsüberschuss und die erfolgreiche Ausführung von zuvor angebahnten Geschäften zurückging. Die Erträge im Emissions- und Beratungsgeschäft stiegen im Vergleich zum Vorjahresquartal um 27% auf 502 Mio. Euro. Im Anleiheemissionsgeschäft legten die Erträge um 34% zu, was zum Teil die Erholung im Leverage-Finance-Geschäft seit dem zweiten Quartal 2025 widerspiegelte. Im Beratungsgeschäft waren die Erträge im Wesentlichen unverändert, während sie im Aktienemissionsgeschäft um 57% zulegten.

- In den ersten neun Monaten stiegen die Erträge der Investmentbank im Vergleich zum Vorjahreszeitraum um 11% auf 9,0 Mrd. Euro, wobei die Erträge im FIC-Geschäft um 15% auf 7,6 Mrd. Euro stiegen, während sie im Emissions- und Beratungsgeschäft um 7% auf 1,4 Mrd. Euro sanken.

Privatkundenbank

- Die Erträge der Privatkundenbank stiegen im Vergleich zum dritten Quartal 2024 um 4% auf 2,4 Mrd. Euro. Dabei verzeichnete der Geschäftsbereich ein Wachstum beim Zinsüberschuss von 9% auf 1,6 Mrd. Euro, während der Provisionsüberschuss mit 725 Mio. Euro in etwa unverändert blieb. Die Erträge im Personal Banking stiegen gegenüber dem Vorjahresquartal um 4% auf 1,3 Mrd. Euro aufgrund von Wachstum bei Anlageprodukten und steigenden Erträgen im Einlagengeschäft. Im Wealth Management & Private Banking stiegen die Erträge ebenfalls um 4% auf 1,1 Mrd. Euro, hauptsächlich durch Wachstum bei Anlageprodukten. Das verwaltete Vermögen lag zum Ende des Quartals bei 675 Mrd. Euro, was Nettomittelzuflüsse von 13 Mrd. Euro und positive Marktentwicklungen von 16 Mrd. Euro widerspiegelt.

- In den ersten neun Monaten stiegen die Erträge gegenüber dem Vergleichszeitraum des Vorjahres um 3% auf 7,2 Mrd. Euro. Die Erträge im Personal Banking wuchsen im gleichen Zeitraum um 1% auf 3,9 Mrd. Euro, während die Erträge im Wealth Management & Private Banking um 5% auf 3,3 Mrd. Euro zulegten. Das verwaltete Vermögen stieg um 40 Mrd. Euro auf 675 Mrd. Euro, was hauptsächlich auf Nettomittelzuflüsse von 25 Mrd. Euro zurückzuführen war.

Vermögensverwaltung

- In der Vermögensverwaltung legten die Erträge im dritten Quartal 2025 gegenüber dem Vorjahreszeitraum um 11% auf 734 Mio. Euro zu. Dabei stiegen die Verwaltungsgebühren um 5% auf 655 Mio. Euro, vor allem dank des höheren durchschnittlich verwalteten Vermögens, hauptsächlich bei passiven Anlageprodukten. Die erfolgsabhängigen und transaktionsbezogenen Gebühren haben sich im Vergleich zum Vorjahr mit 50 Mio. Euro deutlich erhöht, was in erster Linie auf erfolgsabhängige Gebühren aus alternativen Infrastruktur- und Immobilienfonds zurückzuführen war. Die sonstigen Erträge lagen mit 29 Mio. Euro leicht über dem Niveau des dritten Quartals 2024. Das verwaltete Vermögen lag zum Ende des Quartals mit 1.054 Mrd. Euro um 44 Mrd. Euro über dem Vorquartal und 91 Mrd. Euro über dem Vorjahresquartal. Grund hierfür waren die positive Entwicklung der Marktwerte und Nettozuflüsse von 12 Mrd. Euro im Berichtsquartal. Dabei entfielen 10 Mrd. Euro dieser Zuflüsse auf passive Anlageprodukte, was der Strategie des Geschäftsbereichs entsprach.

- In den ersten neun Monaten stiegen die Erträge im Vergleich zum Vorjahreszeitraum um 13% auf 2,2 Mrd. Euro. Dabei stiegen die Verwaltungsgebühren um 5% auf 1,9 Mrd. Euro, während sich die erfolgsabhängigen und transaktionsbezogenen Gebühren auf 145 Mio. Euro mehr als verdreifachten. Die sonstigen Gebühren stiegen um 74% auf 120 Mio. Euro. Das verwaltete Vermögen legte gegenüber den ersten neun Monaten 2024 um 43 Mrd. Euro auf 1.054 Mrd. Euro zu, was vornehmlich auf Nettomittelzuflüsse von 40 Mrd. Euro zurückging.

Kosten entwickeln sich entsprechend des Ausblicks für das Gesamtjahr 2025, da sich nichtoperative Kosten normalisieren

Die zinsunabhängigen Aufwendungen sanken im Vergleich zu den ersten neun Monaten 2024 um 8% auf 15,4 Mrd. Euro und entsprachen somit dem Ausblick für das Gesamtjahr 2025 von rund 20,8 Mrd. Euro. Dies ging auf die im Jahresvergleich erheblich geringeren nichtoperativen Kosten zurück. Grund hierfür war die bereits genannte Rückstellung für den Postbank-Rechtsstreit im Vorjahreszeitraum.

Die nichtoperativen Kosten beliefen sich in den ersten drei Quartalen 2025 auf 194 Mio. Euro und lagen damit 88% unter dem Vorjahreszeitraum, der rund 900 Mio. Euro an Rückstellungen für den Postbank-Rechtsstreit beinhaltete. Die nichtoperativen Kosten im laufenden Jahr profitierten hingegen von der Auflösung von Rückstellungen für Rechtsstreitigkeiten, überwiegend im Zusammenhang mit dem Postbank-Rechtsstreit. Die Aufwendungen für Restrukturierung und Abfindungen sanken gegenüber dem Vergleichszeitraum 2024 um 32% auf 166 Mio. Euro.

Die bereinigten Kosten1 lagen mit 15,2 Mrd. Euro in den ersten neun Monaten 2025 auf dem Niveau des Vorjahres und innerhalb der Erwartungen der Bank. Zum Ende des Berichtszeitraums lag die Zahl der Mitarbeitenden (intern, in Vollzeitstellen gerechnet) bei 90.330 und blieb damit gegenüber den ersten neun Monaten 2024 im Wesentlichen unverändert. Im Vergleich zur Zahl von 89.426 zum Ende des zweiten Quartals 2025 bedeutet dies ein Anstieg, der vor allem auf den Eintritt von 889 Hochschulabsolvent*innen im Juli zurückzuführen ist.

Im dritten Quartal 2025 beliefen sich die zinsunabhängigen Aufwendungen auf 5,2 Mrd. Euro, ein Anstieg um 9% im Vergleich zum Vorjahreszeitraum. Dieser Anstieg spiegelt vor allem die genannte Auflösung von Rückstellungen im Postbank-Rechtsstreit im Vorjahresquartal wider, die sich nicht wiederholte. Die bereinigten Kosten waren mit 5,0 Mrd. Euro im Vergleich zum Vorjahresquartal unverändert und lagen innerhalb der Erwartungen der Bank.

Risikovorsorge spiegelt makroökonomische Unsicherheiten wider

Die Risikovorsorge im Kreditgeschäft lag im dritten Quartal 2025 bei 417 Mio. Euro und damit bei 35 Basispunkten des durchschnittlichen Kreditvolumens. Dies entspricht einem Rückgang von 16% gegenüber dem Vorjahresquartal und von 1% gegenüber dem zweiten Quartal 2025. Die Risikovorsorge für leistungsgestörte Kredite (Stufe 3) lag bei 357 Mio. Euro, ein Anstieg gegenüber 300 Mio. Euro im Vorquartal. Dies spiegelte die Aktualisierung eines Modells im Vorquartal wider. Im Vergleich zum Wert des Vorjahresquartals von 482 Mio. Euro ging die Risikovorsorge um 26% zurück. Die Risikovorsorge für Kredite, die weiterhin bedient werden (Stufe 1 und 2), lag im dritten Quartal bei 60 Mio. Euro, nach 123 Mio. Euro im zweiten Quartal 2025. Im Vergleich zum Vorjahresquartal lag sie deutlich höher, was auf Modellanpassungen zurückging.

In den ersten neun Monaten 2025 sank die Risikovorsorge im Kreditgeschäft gegenüber dem Vorjahreszeitraum um 7% auf 1,3 Mrd. Euro und entsprach damit 37 Basispunkten des durchschnittlichen Kreditvolumens. Die Risikovorsorge für leistungsgestörte Kredite (Stufe 3) lag in diesem Zeitraum bei 1,0 Mrd. Euro. Dies bedeutet im Vergleich zum Wert des Vorjahreszeitraums von 1,4 Mrd. Euro ein Rückgang von 28%. Die Risikovorsorge für Kredite, die weiterhin bedient wurden (Stufe 1 und 2), lag dagegen in den ersten drei Quartalen 2025 mit 313 Mio. Euro deutlich über dem Niveau des Vorjahreszeitraums und spiegelte die bereits erwähnten Modellanpassungen sowie das makroökonomische Umfeld wider. Entsprechend früherer Prognose erwartet die Bank weiterhin, dass die Risikovorsorge für Kreditausfälle in der zweiten Jahreshälfte 2025 niedriger ausfallen wird als im ersten Halbjahr.

Solide Kapitalquote unterstützt Ausschüttungen an Aktionäre und Geschäftswachstum

Die harte Kernkapitalquote der Bank stieg im dritten Quartal 2025 auf 14,5%, nach 14,2% im Vorquartal. Diese Entwicklung spiegelte die starke organische Kapitalbildung durch Gewinnrücklagen wider, der Abgrenzungen für Kuponzahlungen für zusätzliche Kapitalinstrumente (Additional Tier 1) und für Dividenden sowie Aktienrückkäufe gegenüberstanden.

Die Bank schloss kürzlich ihr am 17. September 2025 gestartetes Aktienrückkaufprogramm im Volumen von 250 Mio. Euro ab. Zusammen mit dem im April gestarteten und bereits abgeschlossenen Aktienrückkaufprogramm über 750 Mio. Euro summiert sich das Rückkaufvolumen in diesem Jahr auf 1,0 Mrd. Euro. Die gesamten Kapitalausschüttungen an die Aktionäre im Jahr 2025 – inklusive der im Mai 2025 gezahlten Dividende für 2024 – erreichen somit 2,3 Mrd. Euro. Gegenüber dem Jahr 2024 bedeutet dies ein Plus von rund 50%.

Die Verschuldungsquote lag zum Ende des Berichtsquartals mit 4,6% leicht unter dem Wert im zweiten Quartal 2025 von 4,7%. Der positive Effekt der organischen Kapitalbildung wurde durch die bereits bekanntgegebene Kündigung eines AT-1-Kapitalinstruments von 1,25 Mrd. US-Dollar im September 2025 aufgezehrt. Die Verschuldungsposition stieg auf 1.300 Mrd. Euro, verglichen mit 1.276 Mrd. Euro zum Ende des Vorquartals. Zum Ende der ersten neun Monate 2024 hatte sie 1.284 Mrd. Euro betragen.

Die Liquiditätsdeckungsquote (Liquidity Coverage Ratio) legte zum Quartalsende auf 140% zu, verglichen mit 136% zum Ende des Vorquartals, und übertraf damit die regulatorische Anforderung von 100%. In absoluten Zahlen beträgt der Puffer 67 Mrd. Euro. Die liquiden Vermögenswerte hoher Qualität (High Quality Liquid Assets) stiegen gegenüber dem Vorquartal von 232 Mrd. Euro auf 234 Mrd. Euro. Die strukturelle Liquiditätsquote (Net Stable Funding Ratio) sank im Vergleich zum Ende des zweiten Quartals 2025 leicht auf 119%. Damit lag sie innerhalb der Zielspanne der Bank von 115% bis 120%. Dies entspricht einem Puffer von 101 Mrd. Euro gegenüber den aufsichtsrechtlichen Anforderungen.

Zum Quartalsende stiegen die Einlagen auf 663 Mrd. Euro, nach 653 Mrd. Euro im zweiten Quartal 2025 und 650 Mrd. Euro zum Ende des dritten Quartals 2024.

Nachhaltige Finanzierungen erreichen kumuliertes Volumen2 von 440 Mrd. Euro seit 2020

Die Bank (ohne die DWS)2 hat im dritten Quartal 2025 nachhaltige Finanzierungen und Anlagen (ESG) im Volumen von 23 Mrd. Euro ermöglicht. Damit betrug das kumulierte Gesamtvolumen seit Januar 2020 nun 440 Mrd. Euro, nach einem Wert von 417 Mrd. Euro zum Ende des zweiten Quartals 2025.

In den Geschäftsbereichen entwickelten sich die Nachhaltigkeits-Volumina im dritten Quartal wie folgt:

- Die Unternehmensbank kam auf 3 Mrd. Euro an nachhaltigen Finanzierungen; damit erhöhte sich das kumulierte Volumen seit Anfang 2020 auf 84 Mrd. Euro.

- In der Investmentbank betrug das Volumen von nachhaltigen Finanzierungen, Kapitalmarkt-Emissionen und Market Making 18 Mrd. Euro. Damit betrug das Volumen seit Anfang 2020 kumuliert 271 Mrd. Euro.

- In der Privatkundenbank lag das Volumen von ESG-Anlagen und

-Neukrediten bei 2 Mrd. Euro. Damit betrug das kumulierte Volumen

76 Mrd. Euro seit Anfang 2020.

Zu den wichtigsten Transaktionen im dritten Quartal gehörten:

- Die Deutsche Bank unterstützte weltweit Projekte für Batterie-Energiespeichersysteme (BESS), einschließlich einer Finanzierung für Fidra Energy in Höhe von 594 Mio. Britischen Pfund für ein BESS-Portfolio im Vereinigten Königreich. Dieses wird nach Fertigstellung 785.000 Haushalte jährlich mit Strom versorgen. Zudem stellte die Bank Akaysha Energy eine währungsübergreifende Kreditlinie von 300 Mio. Australischen Dollar zur Verfügung, um die Entwicklung von BESS-Projekten in Australien, den USA, Japan und Deutschland zu ermöglichen.

- Die Bank agierte als alleinige Konsortialführerin für die 600 Mio. Euro umfassende, vorrangig besicherte Finanzierung für EcoDataCenter, einen schwedischen Anbieter digitaler Infrastruktur. Die Mittel werden für die Erweiterung der Rechenzentren in Falun und Borlänge verwendet und unterstützen dadurch das Wachstum des Unternehmens. EcoDataCenter erhielt im August 2024 ein Platinum EcoVadis Rating und gehört damit zu den Top 1 Prozent der nachhaltigen Unternehmen weltweit.

- Die Investmentbank war eine der Konsortialführerinnen bei den grünen vorrangig unbesicherten, bevorrechtigten Anleihen (Senior Preferred) im Volumen von 500 Mio. Euro für Caixa Geral de Depósitos. Die Nettoerlöse aus der Emission werden zur Refinanzierung von förderfähigen grünen Projekten im Rahmen ihres ICMA-konformen Rahmenwerks für nachhaltige Finanzierungen verwendet, wobei die Deutsche Bank alleinige ESG-Strukturierungskoordinatorin war.

Die Deutsche Bank hat im Quartal deutliche Verbesserungen bei relevanten ESG-Ratings erreicht. Hierbei stieg der S&P Corporate Sustainability Assessment (CSA) Score von 67 auf 72 von 100, während der ESG Risk Rating Score von Sustainalytics sich von 24,8 auf 9,0 verbesserte (wobei 0,0 der beste Wert ist). Die Deutsche Bank gewann 11 „Euromoney Awards for Excellence“, darunter „Beste Bank für soziale Verantwortung“ in Deutschland und Indien sowie „Asiens beste Bank für Vielfalt und Inklusion“.

Konzernergebnisse im Überblick